国采4+7从2019年4月开始正式执行,到2021年3月刚好执行将近两年的时间,两年的时间转瞬即逝,那么,中标产品两年时间量与规模发生了什么变化?内资与外资谁主沉浮?

备注:以下数据为临床终端数据

“4+7国采”产品的销量与规模变化

国采4+7中大品种不少,氨氯地平、阿托伐他汀、瑞舒伐他汀、恩替卡韦、氟比洛芬酯、头孢呋辛、奥氮平、培美曲塞、右美托咪定,当然小产品也有一些。

表1:国采4+7产品2018--2020年销量变化

(信息来源:Insight 风云药谈独家整理)

表2:国采4+7产品2018--2020年规模变化

(信息来源:Insight 风云药谈独家整理)

表3:国采4+7产品2018--2020年量与规模对比

(信息来源:Insight 风云药谈独家整理)

量价齐增:只右美托咪定

(信息来源:Insight 风云药谈独家整理)

右美这个产品本身就具有一定的专业性,刚开始上市时候,患者那血压就像坐过山车一样,没什么经验的麻醉科医生都能吓尿了。

所以,右美在市场上尽管退了很多年,但是,大哥丙泊酚还是有差距,扬子江中了一个理想的价格,一下就把右美这个产品推向了巅峰。

湖北4+7扩围续标中的是8元+,有一个企业报错价格了,本来应该是4元+就中标的,2022年右美的续标会是最精彩的场面。

算是多方利好都赶到一起了。

几个大品种的格局:阿托伐、瑞舒伐、氯吡格雷国采前后国产VS原研规模及增幅对比

(信息来源:Insight 风云药谈独家整理)

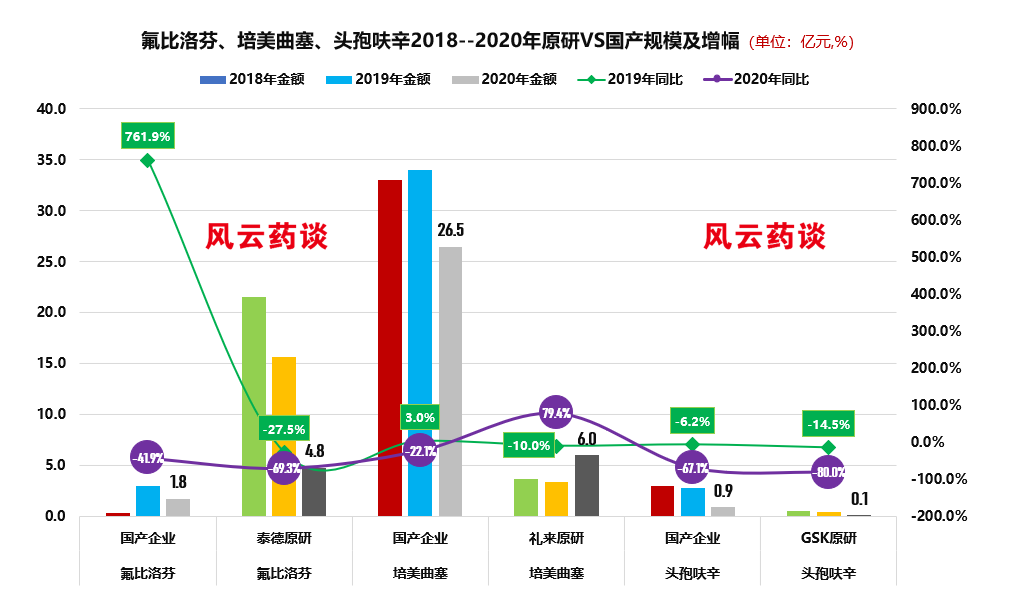

量价齐减:氟比洛芬、培美曲塞、头孢呋辛国采前后国产VS原研规模及增幅对比

(信息来源:Insight 风云药谈独家整理)

风云浅谈

1、规模整体下降:右美不具有代表性,所以,国采4+7的产品整体上规模都是下降的,大小产品都一样。

从数据上看,国采之后整体规模下降幅度是50%左右,这与国采4+7的平均降幅比较接近。

2、销量产生分歧:一部分产品仍然是增量,一部分产品减量。

阿托伐、瑞舒伐、奥氮平、替诺福韦二吡呋酯、吉非替尼、伊马替尼本来患者群体就很大,价格便宜以后用量上升从逻辑上市可以理解的。

氟比洛芬下降主要是因为空间小了?帕瑞昔布钠销量猛增?酮洛酸氨丁三醇有过评的销量飙升?

培美曲塞二钠销量下降?要价格有价格,要空间有空间,,,,

头孢呋辛下降也能理解,毕竟原来就算是大普药,然后成了普药中的普药,毕竟抗生素那么多,,,

量增与量减值得小伙伴们去研究一下,是因为国采规则与要求+空间,还是因为哪些具体的原因?

欢迎小伙伴们来讨论!!!

3、零售是战场:从中康数据来看,零售是战场,但仍然不能成为主战场。

如果说零售+新零售应该可以承担一部分重任,但是,针剂就没有这么好命了。

国采第二批是从2020年4月份才开始执行的,并且赶上了一波疫情,所以数据上会有一定的偏差;并且,2020年4月---2021年3月采是一整个年度,所以,目前国采第二批的数据对比还有一些偏差。

不过,就用2018、2019、2020年的数据做个分析,供小伙伴们参考!敬请期待!

文章来源:风云药谈