医保谈判产品的可及性问题最近引起热议

1 市场表现如何

医保谈判自2016年卫计委启动,当时3个产品是各省自主增补医保目录,直到2017年才进入医保常规目录。

2017年起由医保部门接盘医保谈判事宜,2017年医保谈判成功36个,2018年17个,2016年至2018年合计56个产品通过医保谈判目录进入医保。相关产品表现如下:

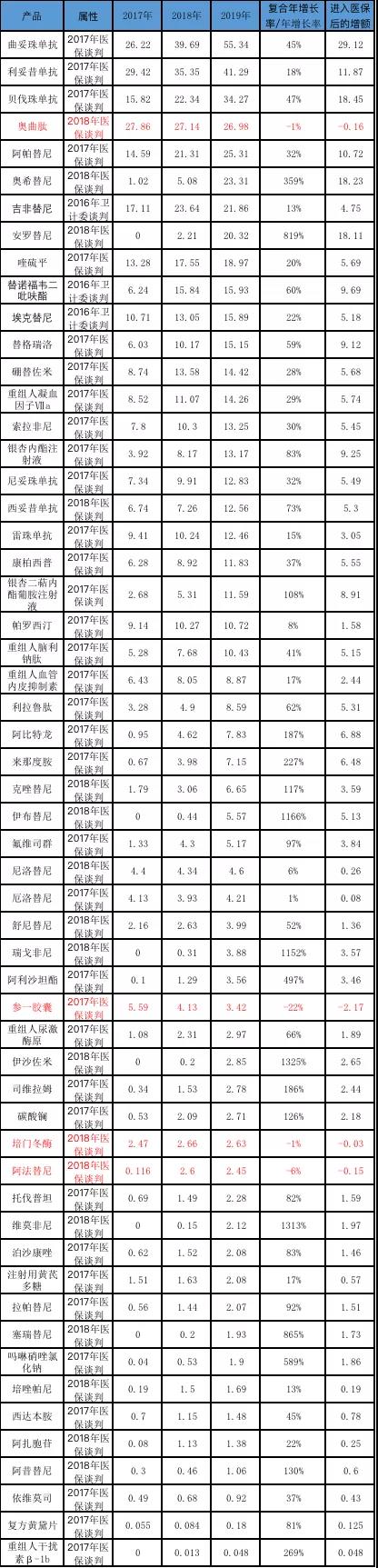

1)进入医保谈判之后市场规模表现最好的是三个单抗类产品,分别是曲妥珠单抗、利妥昔单抗和贝伐珠单抗,其中曲妥珠单抗是56个产品中唯一一个市场规模超过50亿元的产品。

2)有4个产品进入医保后市场规模不增反降,分别是奥曲肽、参一胶囊、培门冬酶和阿法替尼,这意味着进入医保谈判目录后,如果降价太狠,短期内市场销量没有同步上升,很有可能进入医保的市场规模还不如未进入之前。

3)替诺福韦二吡呋酯、吉非替尼进入国家集中采购后市场规模的增速下缓。医保谈判产品增速过快时,药监局可以考虑多批仿制药来推动进一步降价。

4)2017年医保谈判产品在续约时4个品种谈判失败,分别是氟维司群、拉帕替尼、托伐普坦片和注射用重组人干扰素 β-1b(0.3mg /支)。如下表所示,氟维司群增长率高达97%,但是进入医保后市场增额3.84亿元,主要是进入医保时产品还是增长期。拉帕替尼也是增长率高达92%但是市场增额不过2亿元。托伐普坦的增长率为82%,市场增额也不及2亿元。重组人干扰素β-1b复合增长率都269%但市场规模增加不及500万元。由此可见,这四个产品都有增长率高但是市场增幅不高的特点。上述4个案例可以看出成长期的产品进入医保谈判后未必能够在短期内大幅度增长。

5)进入医保谈判目录之后,56个产品中有16个产品刚进入医保谈判目录(2017年)时到市场规模未过亿,到2019年过亿。56个产品只有3个产品市场规模未过亿,分别是依维莫司、复方黄黛片和重组人干扰素β-1b。其余53个产品市场规模都过亿。

表1:2016年至2018年医保谈判产品的表现

(数据来源:米内网)

2 新进医保的产品,为何进院难

前三批医保谈判产品市场表现那么好,2019年和2020年为啥纷纷传来医保谈判药品开发难呢?

这是因为2020年的特殊性,药品市场开发难度大,2019年医保谈判产品表现平平,需要等2021年翻身。但是2020年又有119个产品医保谈判成功。这意味着共有189个医保谈判挂网的产品要在2021年等待医院来采购。

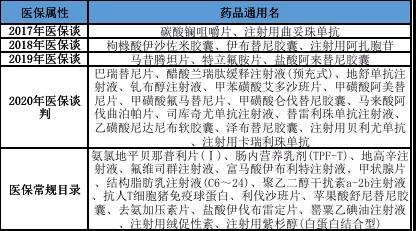

3月23日,四川大学华西医院发布最新的新进药品公示,共41个新药入选,其中22个进口(合资)药品,19个国产药品。如下表所示,想要竞争入院的不仅仅是2019年和2020年医保谈判产品,这两者加起来共有18个药品,还有医保常规目录也有16个新进院。由此可见医院即使愿意调整药品的结构,留给医保谈判药品的机会并不算非常多。新进的医保谈判药品除了要和以往的有续约的医保谈判产品竞争进院机会,还要和医保常规目录内的产品竞争。

医院本身就有品规限制,而且189个产品都是价格较高的产品,会提高医院的药占比。DRG/DIP全面实施的背景下,医院更愿意这些挂网采购的医保谈判药品是放在DTP药房卖,但是患者往往会觉得这产品明明已经放在医保谈判目录里面了,按理来说患者药品采购是可以报销的。医疗机构不采购,患者将要全自费购买产品。

对于新药厂家来说,如果产品的适应症不广,该适应症可需求的病人不多,理论上在DTP销售就可以了,医保的问题可能要和城市险沟通。但如果同一适应症有多个同类靶点的新药或不同组合的治疗方法,预计前者很有可能会引起价格战——在医院采购时候可能会面临二次议价。

进入基本药物目录也是开发医院的一个很好的方式,特别是近期各大医疗机构的基本药物目录占药物目录的比例和用药情况都要被考核,同靶点药物谁进基本药物目录了谁更有竞争优势。

文章来源:赛柏蓝